18歳~20歳で免許取得をする方は多いと思いますが、免許を取り、車を購入する際に一番最初に驚くのがその保険料。

契約内容によっては毎月何万円もの保険料になることもあります。

お給料も少ないうちに重くのしかかかる保険料という負担。

できれば安くしたいですよね。

この保険料を下げる方法、実は色々とあります。

ちょっとした工夫やテクニックで年間の保険料を大きく節約することも可能です。

今回はそんな保険料を少しでも安く抑えたい人のために

・ 保険料を安くする一般的な方法

・ 保険料を安くする特殊な方法

・ さらに保険料を安くする方法

この3つを解説したいと思います。

中にはきっとあなたが知らなかった「裏技」的な方法もあります。

とにかく保険料を下げたい!

そういう方は是非参考にしてみてください。

自動車保険の一括見積もりで見積もりをしたら、保険料が94500円から63000円にすることができました。

一括見積もりをしただけで31500円も安くなったんです。

利用料は無料。3分の入力時間であなたに合った最安値の自動車保険が分かります。

一括見積もりを利用してあなたに合った最安値の自動車保険を見つけましょう。

詳しくはこちらをどうぞ。

もくじ

20歳までの保険料はなぜあんなに高額なの!?

18歳~20歳の保険料が特別高いには理由があります。

日本の自動車保険は「リスク分散型」です。

自動車保険というのは加入者全員から少しずつ保険料を徴収し、その集まったお金を実際に事故を起こした方の補償として使用します。

ですがこのシステム、もし全員から同じ金額を徴収すると不公平ですよね。

年間100kmしか乗らない人と、年間10000km乗る人では事故を起こす確率が違います。

そこで年間10000km乗る人、つまり事故のリスクの高い人に保険料を大きく負担してもらおうというのが現在の自動車保険の仕組みです。

この「リスクの高い」とされている人の中でも最も高リスクとされているのが18歳~20歳のいわゆる「免許取り立て」の人達です。

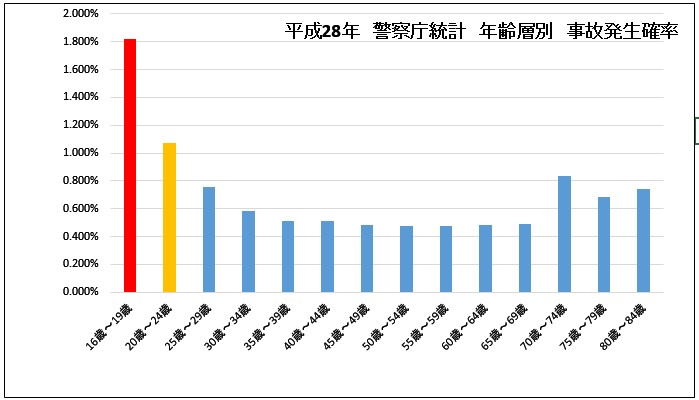

| 平成28年 警察庁統計 年齢層別事故件数 | |||

| 年齢 | 免許保有者数 | 事故発生件数 | 発生確率 |

| 16歳~19歳 | 945113 | 17222 | 1.822% |

| 20歳~24歳 | 4750004 | 50831 | 1.070% |

| 25歳~29歳 | 5653295 | 42553 | 0.752% |

| 30歳~34歳 | 6722145 | 39094 | 0.581% |

| 35歳~39歳 | 7613638 | 39038 | 0.512% |

| 40歳~44歳 | 9121094 | 46938 | 0.514% |

| 45歳~49歳 | 8838557 | 42683 | 0.482% |

| 50歳~54歳 | 7289860 | 34641 | 0.475% |

| 55歳~59歳 | 6759873 | 31925 | 0.472% |

| 60歳~64歳 | 6831945 | 32920 | 0.481% |

| 65歳~69歳 | 7908543 | 38665 | 0.488% |

| 70歳~74歳 | 3038970 | 25322 | 0.833% |

| 75歳~79歳 | 1525848 | 10434 | 0.683% |

| 80歳~84歳 | 564198 | 4198 | 0.744% |

これは平成28年の年齢層別、事故発生統計です。

免許保有者に対してどのくらいの割合のドライバーが事故を起こしたかを表したものです。

これを見ると16歳~19歳、20歳~24歳の若年層のドライバー(バイク含む)は保有者数に対して事故の発生件数が多く、発生確率で言うと1%を超えています。

免許を持っている人の100人中1~2名が事故を起こしている計算になります。

年齢が上がるにつれ経験や技術が上がっていくため、事故発生確率は下がっていきます。

30代以降では0.5%ほどと、若年層の半分以下の発生確率となっています。

数字だとわかりにくいと思うのでグラフにしてみました。

グラフで見るといかに若年層のドライバーが事故を起こしやすいかがわかりますね。

このように数字ではっきりと結果が出ています。

18歳~20歳というのは統計学的にも事故を起こしやすい「リスクの高い年齢層」であることがわかります。

保険会社から「高リスク」とみなされて、高い保険料を負担するのも仕方がないと言えますね。

上記の理由により、特に20歳までの保険料というのは非常に高額です。

車両保険無しのごく普通の保険での相場が年間約11万円~20万円。

これは対人対物無制限といった極々一般的な必要最低限の補償内容の保険です。

このラインを下回るような保険はいざという時に補償が足りなくなる可能性があるためお勧めできません。

ここに、車の車両保険を付けると15万円~20万円、もし高級車で手厚い車両保険を付けると50万円を超える場合だってあります。

ただし、年齢が21歳になると「21歳以上補償」という特約が付けられますし、無事故なら等級も若干上がるため、20歳に比べると保険料はかなり安くなります。

保険料を少しでも安くする方法

そんな高額な保険料ですが、まずは簡単にできる方法で抑えてみましょう。

車両保険を付けない

まず、一番簡単で大きな削減方法としては車両保険です。

車両保険とは事故の際、車が故障した、大破した際に一定額、車の代金を保証してくれる保険です。

この車両保険、保険料の割合の中でも最も高いものとなっています

この車両保険を付けないだけでも保険料が半額になることも珍しくありません。

ただし、これを付けないということは事故の際、車が大破しても何の保証も受けられないということです。

運転に慣れないうちは車両保険がいらないような安い中古の車に乗り、保険料が安くなり、運転技術が身についた21歳以上になってから新車を購入するというのも一つの方法です。

家族限定や本人限定をつける

保険の特約の中には「制限」を設ける事で保険料が下がるものがあります。

保険会社に対して自らリスクを減らす条件を申告することで、保険料を安くすることができるんです。

その中で簡単にできるものとしては「家族限定」「本人限定」があります。

家族や本人以外が車を運転して事故を起こした場合は保険対象外にする、という特約です。

ただしこの特約を付けた場合、当然友人などに車を運転させてはいけません。

一切保険が効かなくなります。

同居する家族、もしくは自分しか絶対に運転しない、という場合のみ付けるようにしてください。

補償内容を小さくする

保険料というのは補償内容を手厚くすればするほど高額になっていきます。

ということは、補償内容を小さくすればするほど保険料は安くなるわけです。

調整が難しいのであまりお勧めできる方法ではありませんが、一応解説しておきます。

まず、絶対に小さくしてはいけない補償に「対人」「対物」があります。

対人事故で相手を死傷させてしまった場合、相手の年齢や職業によっては賠償額が1億円を超えることも珍しくありません。

年間数万円をケチって数千万円の負債を背負うなんて馬鹿げています。

また、対物も無制限にしておきましょう。

営業中のお店などに突っ込んでしまった場合の店舗の修理費や休業補償、ガードレールや信号機を壊した場合など。

こちらも非常に高額な賠償になるケースがあります。

事故の場所や規模によっては数千万円程度になる可能性は十分にあります。

この2つは特に高額の賠償責任になる可能性があり、そうなってしまうとその先の人生は賠償金のために働くようになってしまいます。

もちろん十分な賠償金を受け取れない被害者や遺族にも辛い思いをさせることになります。

「対人」「対物」は無制限にしておいてください。

その2つ以外で削れそうな補償内容としては「搭乗者傷害保険」です。

これは事故の際、同乗者に対する保険ですが実は「人身傷害」を手厚くすればカバーできます。

人身傷害を3000万円~5000万円に設定してあれば、搭乗者傷害保険は不要でしょう。

そのほかにも

・無保険車傷害保険の補償額を減らす

・事故の際の免責(自己負担額)を増やす

などの補償内容変更で保険料は安くなります。

ただし、補償を削るということは、いざという時に十分な補償が受けられなくなる可能性があるということです。

もし補償内容を削る場合はよくよく考えて、できる事なら詳しい人に相談して行いましょう。

少しでも安い保険会社を探す

これも単純で効果の大きい方法です。

日本には20社以上の自動車保険会社があり、同じ補償内容で同じ保険料の会社はおそらく一つもありません。

保険会社によっては現在加入している保険会社や、これから加入しようとしている保険会社よりも安い会社があるかもしれません。

保険料の高い若年層は保険会社を変えたら年間数万円安くなった、という例は非常に多いです。

保険会社を選ぶ際は数社から見積もりを取って比較し、一番安い保険会社に入る。

これも効果的な方法です。

とはいえ、たくさんの保険会社に見積もりを取るのは結構面倒です。

これに関しては後程簡単な方法を解説します。

特殊な方法で保険料を安くする

ここからはちょっと特殊なやり方です。

複雑ですがうまく利用すれば保険料を大幅に引き下げることが可能です。

親(祖父母)の保険を引き継ぐ

親や祖父母の等級を親族に引き継がせることができます。

親や祖父母が20等級なら、それを引き継げば免許取得したばかりでも20等級になります。

すると保険料の割引率は63%ですので、新規の保険料の半額以下になるわけです。

特に祖父母が免許返納で車に乗らなくなるタイミングであればチャンスです。

今まで親族が頑張って上げて来た等級を無駄にすることなく引き継ぎましょう。

セカンドカー割引

もちろん上記の方法で等級を譲った側は保険がなくなります。

もし譲った側が引き続き車に乗る場合は新規で保険に加入しなければなりません。

祖父母はともかく親御さんはまだまだ車に乗る機会もあるはずですよね。

しかし新規になると当然親御さんは6等級からになってしまいます。

そこで利用したいのが「セカンドカー割引」です。

セカンドカー割引というのは同一世帯で2台目の車が保険に入る際に適用される割引です。

通常、保険の新規加入は6等級からになりますが、セカンドカー割引で7等級からになります。

・1台目の車の保険等級が11等級以上

・2台目の車が保険新規加入であること(他社契約中はNG)

が条件になりますがこれを満たすことでこのセカンドカー割引を受けることができます。

親や祖父母の保険を子供、孫に譲る。

譲った側はセカンドカー割引で新規に保険加入する。

たったこれだけで世帯全体の保険料を大幅に下げることが可能になります。

例えば、親が20等級だとします。

これが通常の手順で保険に加入すると

・子供は年齢による保険料+6等級からで非常に高額

・親は20等級で非常に格安

という状態です。

しかしこれが引継ぎ+セカンドカー割引を利用すると

・子供は年齢による保険料は高いが20等級なのでかなり保険料が安くなる

・親は7等級からになり若干保険料が上がるが年齢によって保険料そのものは格安

という状態になります。

話が難しくなってしまいましたが、要するに

・子供に保険の等級を譲る

・譲った側はセカンドカー割引を使って新規で保険加入する

以上の手順を取ることで、親の保険料は若干上がりますが、子供の保険料は大幅に引き下げることができ、世帯で見た保険料は大きく下がるのです。

| 通常 | 引継ぎ+セカンドカー割引利用 | 差額 | |

| 20歳(子供) | 350000 | 109000 | -241000 |

| 55歳(親) | 36500 | 75000 | 38500 |

| トータル | 386500 | 184000 | -202500 |

これは若干極端な例ですが、車両保険をフルに付けた保険の中でもかなり高額な保険です。

通常の手順で加入すると、世帯全体で年間386500円かかりますが、引継ぎとセカンドカー割引を利用することによって年間184000円まで下げることができ、世帯トータルでは202500円もの節約が可能になります。

もちろんこれは比較的極端な例ですが、このようにプランによっては年間の保険料を世帯全体で半額以下にすることも可能になるということです。

少しでも安い自動車保険会社を探す方法

先ほども触れましたが、保険料を大きく下げる方法に「少しでも安い自動車保険会社を探す」という選択肢があります。

契約変更のタイミングでどうせなら、一番安い自動車保険も探してしまいましょう。

いちいち1社ごとに資料請求する必要はありません。

「自動車保険の一括見積もりサービス(無料)」を利用すれば、たった1回の情報入力で国内大手数社の見積もりを取ることができます。

本来1社1社見積もりを取っていると、情報入力で時間がかかりすぎてしまいます。

しかしこのサービスを利用すれば情報入力はたった1回。

10分足らずでOKです。

もちろん利用は無料です。

数社から見積もりを取って一番保険料の安い会社で補償内容を見直したり、新規加入したりすることで、最終的に年間で数万円以上も差が出ることもあります。

誰でも簡単に実践できて、確実に得をする方法です。

見積もりだけでも是非利用してみてください。

詳しくはこちらをどうぞ。

最後に

20歳の保険料は非常に高額です。

しかし様々なプラン変更や、親御さんの協力によって大きく保険料を下げることが可能です。

新しく車を買うことになったら、是非このような方法で保険に加入して見てはいかがでしょうか。

その際に「安い保険会社選び」も併せて行うことで、さらに保険料を節約できる可能性があります。

そんな保険会社の比較なら自動車保険の一括見積もりサービスが便利です。

無料で、簡単、スピーディなサービスです。

是非利用してみてください。

関連記事になります。合わせてご覧ください。

自動車保険の一括見積もりで見積もりをしたら、保険料が94500円から63000円にすることができました。

一括見積もりをしただけで31500円も安くなったんです。

利用料は無料。3分の入力時間であなたに合った最安値の自動車保険が分かります。

一括見積もりを利用してあなたに合った最安値の自動車保険を見つけましょう。

詳しくはこちらをどうぞ。