「スポーツカーは自動車保険料が高い」

と言う話を聞いたことはありませんか?

確かに普通乗用車に比べてスポーツカーは保険料が高くなる傾向にあります。。

ただ、スポーツカーが高いというより、普通の乗用車か、高級車か、スポーツカーか、などの車種・型式によって同じ補償内容でも保険料が変わってくるのです。

これを「型式別料率クラス」と言います。

ではこの型式別料率クラス。

車種によっていったいどのくらい保険料に差が出てくるのでしょうか。

今回は保険料に大きく影響してくる自動車保険の型式別料率クラスについて解説します。

・普通車と高級車、スポーツカーでの保険料の違い

・高級車やスポーツカーの保険料を安くする方法

これらについて知りたい方はぜひ参考にしてください。

自動車保険の一括見積もりで見積もりをしたら、保険料が94500円から63000円にすることができました。

一括見積もりをしただけで31500円も安くなったんです。

利用料は無料。3分の入力時間であなたに合った最安値の自動車保険が分かります。

一括見積もりを利用してあなたに合った最安値の自動車保険を見つけましょう。

詳しくはこちらをどうぞ。

型式別料率クラスとは

型式別料率クラスとは一言でいうと「車の車種・型式ごとのリスク基準」の事です。

車というのは、同じ四輪でも高級車とスポーツカー、普通自動車では使用目的が違います。

例えば、スポーツカーを荷物運搬の業務用として使用する人はあまりいませんよね。

各ドライバーがそれぞれの使用目的に応じて購入するわけです。

使用目的が違うということは使用実態も異なります。

同じ車でも「超高級車に乗るドライバー層」と「普通乗用車に乗るドライバー層」では車を運転する条件や頻度、使用実態が違うため、事故の確率や被害の大きさなども変わってきます。

各車種の平均所有者年齢、事故率平均、事故の際の被害の程度などの保険料の支払いに関する「リスク」も大きく異なるのです。

本当にざっくりと言ってしまえば

・高級車は事故率そのものは低いが事故の時の車両保険料の支払いが異常に高い

・スポーツカーは若いドライバーが運転し、事故を起こしやすい

などのリスクが通常の乗用車に比べて高い傾向がみられるわけです。

(あくまで傾向です)

「リスクが高い=自動車保険会社が保険金を支払う可能性が高い」

ということになるので、これらの車種に乗る人と普通乗用車に乗る人を、同一の保険料にすると不公平なわけです。

ドライバーでも「等級」や「年齢」で保険料が変わってきますよね。

これは等級の低い人や年齢の若い人は「リスクが高い」と調査結果から分析されているためです。

そのリスク分析を車種別にしたものが型式別料率クラスです。

車種別に使用実態や事故率などを毎年調査し、分析を行い、リスク実態に見合った保険料にしよう、というわけです。

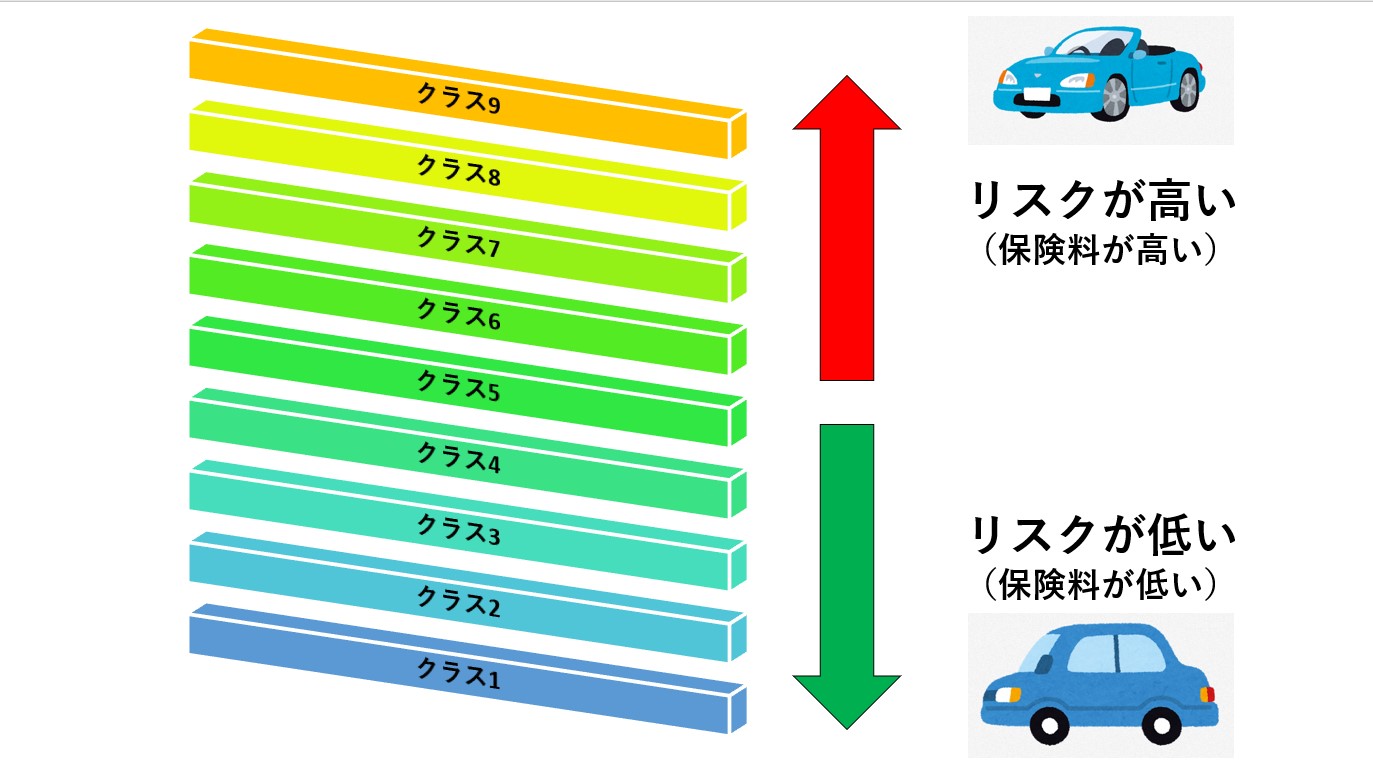

毎年の調査によって、各車種・型式別に事故率の高さなどのリスク情報を細分化し、対人対物保険、車両保険などの保険料に関する項目別に1~9までにランク分け。

この1~9までの数字をクラスと呼びます。

例えば車両保険の場合、事故の際の補償額の大きい高級車は車両保険のクラスが高く設定されています。

そのため、高級車に車両保険を付けるとそのクラス分保険料が通常より高くなります。

使用年齢層が若く、スピードが出やすいため事故のリスクが高いスポーツカーなどは対人対物補償のクラスが高めに設定されているため、全般的に保険料が高くなりやすくなっています。

この型式別料率クラスによって、同じドライバー・同じ補償でも保険料算出基準が変わり、保険料も変わるのです。

この型式別料率クラス、考え方や仕組みはすべての自動車保険会社で同じですが、実際の保険料に反映するかどうかは各自動車保険会社の判断となっています。

なお、この型式別料率クラス、2018年現時点では「普通乗用車」「小型乗用車」のみに設定されています。

大きさや排気量、使用目的の異なる車の幅が広く、使用目的や実態が大きく異なるからです。

現在の所、軽自動車にはこの型式別料率クラスは設定されていません。

ただし、2020年までには軽自動車にもこの型式料率クラスの導入が予定されています。

詳しくはこちらの記事でも解説しています。

車種によってどれくらい保険料が変わるの?

ではこの型式別料率クラス、保険料にどのくらいの影響を与えるのでしょう。

今回、ある一定の条件で車種だけ変えた見積もりを自動車保険会社数社に出してもらいました。

前提条件は以下の通りです。

・25歳

・11等級

・ゴールド免許

・レジャー使用

・対人対物無制限

・搭乗者傷害5000万円

そして今回比較する車種は以下の3つです。

・レクサスLS(市場価格1000万円前後の高級車)

・三菱ランサーエボリューション(スポーツカー)

・フィット(小型乗用車)

結果を早速見ていきましょう。

| 年齢 | 等級 | 免許の色 | 使用目的 | 補償内容 |

| 25歳 | 11等級 | ゴールド免許 | 日常レジャー | 対人対物無制限・搭乗者傷害5000万 |

| 車種 | レクサス LS(高級セダン) | 三菱 ランサーエボリューション(スポーツカー) | ホンダ フィット(小型乗用車) |

|||

| 車両保険有無 | 車両保険あり(720万円) | 車両保険無し | 車両保険あり(455万円) | 車両保険無し | 車両保険あり(130万円) | 車両保険無し |

| S社 | 136700 | 32700 | 99880 | 24550 | 44620 | 23490 |

| A社 | 148500 | 39410 | 107500 | 31050 | 57900 | 19540 |

| T社 | 167860 | 28510 | 79880 | 22240 | 47870 | 21170 |

| M社 | 155400 | 44360 | 116800 | 35070 | 58050 | 33030 |

| 平均 | 152115 | 36245 | 101015 | 28227.5 | 52110 | 24307.5 |

まずは高級車から。

やはり車両保険があるとレクサスは保険料が跳ね上がります。

安いところでも13万円以上です。

車両保険を付けない場合でも、スポーツカーや小型乗用車に比べて保険料は全般的に高い金額でした。

高級車は基本的に保険料が高くなるようです。

スポーツカーは車両価格も比較的高めの車種なので車両保険料も10万円前後と高めです。

ただし、車両保険を付けない場合、予想に反してそこまで保険料は高くなりませんでした。

小型乗用車よりも10%~20%高い程度です。

ただ、ここで注目してほしいのは「各自動車保険会社の判断のばらつき」です。

車両保険ありがA社で107500円、T社で79880円と年間保険料に27620円もの差があります。

車両保険無しだとM社35070円、T社が22240円で12830円もの差が出ました。

このように自動車保険会社によってリスクに対する判断がバラバラのようです。

スポーツカーの保険料が安い自動車保険会社と、高い自動車保険会社がはっきり分かれているようです。

小型乗用車に関しては車両保険のあるなし共に平均的に安く設定されています。

ただし、ここでも各自動車保険会社によって価格のばらつきがあります。

スポーツカーや高級車では他の保険会社より安い保険料だった会社が、普通自動車のケースでは他の会社よりも高くなっているなど、なかなか興味深いデータになりました。

保険料をお得にするなら

先ほども見ていただいたように、型式別料率クラスの「リスクの高い」車種に乗っていた場合、保険料が高くなってしまいます。

ですが、できる限り保険料は抑えたいですよね。

もちろん普通乗用車に乗っている方でも安くなるなら安くしたいと思っているはずです。

自動車保険の保険料を下げるには「自動車保険会社の見直し」が効果的です。

先ほどの表を思い出してください。

同じ車種、同じ条件でも自動車保険会社によって保険料は全然違いましたよね。

型式料率クラスはもちろん、そのほかの保険料算出基準も各自動車保険会社によって全然違うのです。

そのため、今入っている自動車保険会社とは別の会社から見積もりを取ってみると、保険料が安くなる可能性があります。

・どんなドライバーか

・どんな車に乗っているか

・希望の補償条件は

これらの条件は全員違います。

そしてそれに対する保険会社の保険料算出基準も会社ごとに違います。

・A社は高級車の保険料は他の会社よりも高いけどスポーツカーの保険料は安い

・B社は全般的に安いが最安値ではない

・C社は高級車もスポーツカーも高いが普通乗用車は最安値

という会社ごとの「特徴」があります。

今加入している自動車保険会社が最安値とは限らないのです。

なので、もし、保険料を安くしたい場合は、更新の際に色々な自動車保険会社から見積もりを取って、保険料を比較することが重要です。

自動車保険会社は現在日本国内に20社以上あります。

是非できるだけ多くの会社から見積もりを取ってみましょう。

多くの会社からとればとるほど安い自動車保険会社が見つかる可能性は高くなります。

自動車保険会社の見積もりを簡単に行うには?

ですが、実際自動車保険会社へ見積もりを行おうとすると一つの問題にぶつかります。

自動車保険会社の見積もりって実は1社だけでも、ものすごく面倒なんですよね…。

複数の会社から見積もりを取ろうとするとさらに大変です。

例えば見積りを取るためにA社のサイトにアクセスします。

そこで自分の等級や現在加入中の保険会社を入力します。

次に車の車種や走行距離、使用目的、ナンバー、型式を入力し、自分の免許証の色を入力。

続いて住所と氏名、メールアドレスを入力。

最後に補償内容を入れて返事を待ちます。

これで1社終了。

同じようにB社のサイトにアクセスして…

これを数社繰り返します。

はっきり言って非常に面倒な作業です。

いくら数万円安くなる可能性があるからといってもこれでは大変ですよね。

そんな時に利用してほしいのが自動車保険の一括見積もりサービス。

自動車保険一括見積りサービスは1回の入力で最大6社から自動車保険の保険料見積りが取れるサイトです。

見積もり結果はすぐにメールで送られてくるので簡単に保険料の比較検討ができます。

利用はもちろん無料で、デメリットは一切ありません。

比較検討することで自分の条件や状況に合った中で、一番安い自動車保険会社が見つかるはずです。

この自動車保険一括見積りサービスを利用することで年間保険料が4万円以上下がった人もいます。

詳しくはこちらをどうぞ。

最後に

様々な大きさや排気量、使用目的を持つ普通乗用車や小型自動車。

いわゆる「普通車」の自動車保険料は型式別料率クラスという型式別のリスク分けがされています。

車種によっては一般相場よりも保険料が高くなることも考えられるので、自動車を購入する際はこれらの型式別料率クラスも頭に入れておくようにしましょう。

ただ、型式別料率クラスに対する考え方も、自動車保険算出基準も各自動車保険会社によって違います。

そのため、保険料も会社によって大きく違ってくるため、更新の際は是非色々な自動車保険会社から見積もりを取ってみましょう。

ひょっとしたら今加入中の保険会社よりも年間保険料が数万円以上下がるかもしれません。

それくらい各保険会社で型式別料率クラスも保険料算出基準も違うのです。

もし、更新間近で保険料の比較検討をしたいと思ったら自動車保険の一括見積もりサービスが便利ですよ。

時間も手間も節約できて、比較検討も簡単です。

是非利用してみてください。

自動車保険の一括見積もりで見積もりをしたら、保険料が94500円から63000円にすることができました。

一括見積もりをしただけで31500円も安くなったんです。

利用料は無料。3分の入力時間であなたに合った最安値の自動車保険が分かります。

一括見積もりを利用してあなたに合った最安値の自動車保険を見つけましょう。

詳しくはこちらをどうぞ。