自動車保険の補償内容や保険料の調整をしたいと考えた時に、検討するべきポイント1つが「人身傷害保険」です。

さて、この人身傷害保険、あなたは補償額の金額設定の目安をご存知ですか?

人身傷害保険の補償額は、3千万円、5千万、1億円など、なかなかピンと来ない規模のお金の単位で設定をするため、営業マンの提案された複数のプランから“なんとなく”で選んでしまい、実は損をしていた…というケースも多々あります。

もちろん保険料は安い越したことはありませんが、一方で、近年では高齢者による交通事故は増加し、「自分は大丈夫だろう」と思っていても他人のせいで交通事故に巻き込まれる可能性などもあるため、いざという時の補償もしっかと抑えておきたいところです。

そこで今回は、人身傷害保険のそもそもの役割や、人身傷害保険の補償金額を設定する上での考え方をご紹介します。

自動車保険の一括見積もりで見積もりをしたら、保険料が94500円から63000円にすることができました。

一括見積もりをしただけで31500円も安くなったんです。

利用料は無料。3分の入力時間であなたに合った最安値の自動車保険が分かります。

一括見積もりを利用してあなたに合った最安値の自動車保険を見つけましょう。

詳しくはこちらをどうぞ。

もくじ

人身傷害保険ってどんな保険?

人身傷害保険は、自動車事故に遭った際、自分自身や同乗者のケガを補償をするための保険です。

具体的には、以下のような事故のケースで補償を受けることができます。

人身傷害保険が補償される主なケース

(1)契約している車に乗っていた際に事故に遭い、ケガ・死亡した場合

(2)契約している車以外の車に乗っていた際に事故のに遭い、ケガ・死亡した場合

(3)自身が歩行中や自転車運転中に、相手の車と接触し、ケガ・死亡した場合

では、上記のような事故にあった場合、人身傷害保険ではどのような補償が受けられるでしょうか?基本的な内容を抑えておきましょう。

人身傷害保険の主な補償内容

人身傷害保険が補償される事故に遭い、ケガをしたり、重い障害が残ったり、万が一死亡してしまった場合、主に以下のような費用が補償されることになります。

(1)治療費・薬代

(2)通院交通費

(3)休業損害

(4)慰謝料

(5)逸失利益(※)

(6)葬祭費

(※)逸失利益とは、事故で死亡してしまったり、後遺障害が残ってしまった場合、将来得られたはずの利益(収入)を逸失したとして、逸失利益が損害として認められます。

そもそも人身傷害保険って本当に必要なの?

自動車保険の保険料を安く抑えるためには、そもそも人身傷害保険の補償を付けないという選択肢を考えつくかもしれません。

特に、“車はほとんど休みの日しか車に乗らない”“家族や友人を乗せる機会もあまりない”という方にとっては、その必要性や重要性をあまり感じないと考えるのも無理はありません。中には、“事故にあっても、自分のケガは相手の保険会社が補償してくれる場合もあるでしょ?”と、考える方もいるようです。

しかし、人身傷害保険は、加入必須な保険です。

実際に事故に遭ってから、人身傷害保険に加入していなかったことを後悔しないよう、その必要性を確認していきましょう。

悲劇!人身傷害保険に加入しないと後悔…だけでは済まない

(1)単独事故でケガ・死亡をしても、誰からも保障は受けられない

基本的な話ですが、単独事故を起こした場合、人身傷害保険に加入していなかった場合は、その治療費は誰にも請求することはできません。万が一、同乗者の配偶者や家族が亡くなり、一家の大黒柱を失ったとしても、保険会社から支払われる金額はありません。

「大変でした」とお気遣いの言葉を頂ける程度です。

ちなみに自賠責保険という強制加入の保険は、あくまで相手のケガを補償するための保険なので頼ることはできません。通勤中や勤務中などの場合は、会社の労災保険が適用になる場合もありますが、保険会社が関与する部分ではありませんので、いずれにしても保険会社がその手当をしてくれるということはありません。

(2)相手のいる事故でも相手側から1割も補償を受けられないケースもある

相手がいる事故の場合で、相手側に責任が大きいケースであれば、治療費は相手の保険会社から支払ってもらえることが一般的です。

また、治療費以外にも、通院のための交通費、慰謝料、お仕事を休めば休業損害といった請求を相手の保険会社に請求することができます。

しかし、追突事故等のように、こちら側に100%の責任が発生するような事故のケースや、こちらの車が左折をしたり右折をしたりして直進する相手の車にぶつかってしまうようなこちら側に責任が大きい事故のケースは、どんなに自分のケガが大きくても、相手の保険会社から治療費等を支払ってくれるということはありません。

相手の保険会社が(自分側の)治療費を払うかどうかは、ケガの程度ではなく、責任割合で判断をするためです。

(3)相手から支払ってもらえる場合も、高額な金額の立替えが発生する

仮に、相手の車の責任が100%だったり、相手の車に責任が大きい事故の場合には、相手の保険会社から補償を受けることが可能です。

しかし、責任割合がすぐに決まらないケースや、夜や休日など保険会社が営業していない時に事故をした場合、すぐに相手の保険会社から連絡があって治療費の打ち合わせをしてもらえるとは限りません。

その場合、もし、人身傷害保険に加入していなければ、かかる治療費は全て自分で負担しなければいけません。事故に遭えば、まずレントゲンなどをとることになりますが、一度に数万円の金額を請求されるので、事故直後に救急搬送された挙句、数万円を立て替えるというような悲しいケースも珍しくはありません。

また、相手が無保険であれば、相手側から倍賞してもらえる可能性も期待が持てません。

一方、人身傷害保険に加入していれば、仮に責任割合が決まっていない段階や、休日夜間の場合でも、保険会社に相談をすれば保険会社が病院に連絡をして、治療費の立替えなく安心して治療を受けることができます。

上記のような例は、決して珍しい話ではなく、人身傷害保険に加入していなければ十分に想定しうるお話。よほどの理由さえなければ、人身傷害保険の加入は必須です。

人身傷害保険、事故に遭うと実際にはいくらもらえる?

では、人身傷害保険に加入していた場合、事故に遭うといくらもらえるでしょうか?

基本的に、人身傷害保険のケガの治療費は、実際にかかった費用を支払うという考え方がベースになりますが、そうでない支払い項目もあります。

実際に事故に遭ったと仮定して、どんな費用をいくらもらえるのか確認していきましょう。

仮定の事故ケース

・事故状況:単独事故で、ガードレールに接触。

・ケガの状況:衝撃によって、運転していたAさん(会社員)と、助手席にいた奥さんのBさん(パート)の首や腰に痛みが発生。

・治療:病院では、レントゲンやCT検査を行い、AさんBさんともにむちうちと診断。初日に処方箋が出て、薬局では痛み止めと湿布薬をもらう。その後、2日間の通院した。(計:Aさん、Bさんともに3日間の通院)

・病院への移動手段:事故当日は、2人で自宅からタクシーに乗って病院に行き、治療を受ける。その後の2日間は、2人とも自宅からバスで通った。

・その他:奥さんのBさんは、通院した3日間のうち、2日間はパートの仕事をお休みして通院した。

治療にかかった費用の一例

1.治療費…2名で10万円(レントゲン代、CT検査などを含むため高額になります)。

2.薬代…2名分で2,000円(当日薬局でもらった湿布と痛み止め)

3.通院交通費…タクシー代3,000円(事故当日の通院に2名で使用した往復タクシー代)、バス代合計1,500円(2名の2日間の通院分)

この事故でかかった治療費は、上記の3つの項目で、合計106,500円ということになります。

人身傷害保険から支払われる金額は?

では、上記の場合、人身傷害保険から支払われる金額はいくらになるでしょうか?

解説していきましょう。

実際にかかった費用に対する補償金額

まず、人身傷害保険の考え方は、“実際にかかった費用を補償する”という考え方がベースとなりますので、1.治療費、2.薬代、3.交通費の合計106,500円は全て支払われます。

また、1.治療費と2.薬代は、事前に保険会社からの連絡があれば、自身で立て替えをする必要もありません。

ただし、3.通院交通費としてタクシー等を利用する場合は、保険会社が「妥当」と判断しなければ支払ってもらえません。病院の受診理由が「痛みはないけど、念の為に受診しておく」というような場合、高額になりがちなタクシー代を請求しても支払ってもらえるかどうかは保険会社の判断となります。

実際にはかかっていない費用に対する補償金額

“実際にかかっていない費用”と言うと少し分かりづらいかもしれませんが、事故でケガをした場合には、必ずしも出費ばかりではなく、失う費用などもあります。今回のケースで言えば、パートをしていた奥さんが2日お仕事を休み、本来得られた収入を失ってしまうことになりました。

そこで、人身傷害保険に加入していれば、この2日間パートをお休みした分の休業損害を請求することができます。

休業損害は、【休業損害 = 1日当たりの基礎収入 × 休業日数】によって算定されることになります。この基礎収入額の考え方は少し複雑なので今回は割愛させていただきますが、仮に、パートの奥さんの1日当たりの平均の基礎収入額が6千円と算定された場合は、休んだ日数2日分の12,000円が支払われることになります。

そして、休業損害に加えて、もう1つ請求できる項目が慰謝料です。

慰謝料は、通院1日につき4,200円です。

但し、慰謝料の1日あたりの金額は、保険会社によって異なり前後します。また、その金額は非公開となっています。4,200円は、自賠責保険の基準で、目安の金額として考える必要があります。

では、これらを踏まえて今回の事故では、人身傷害保険からはいくら支払われるでしょうか?

最終的に人身傷害保険から支払われる費用

1.治療費:10万円

2.薬代2,000円

3.通院交通費…タクシー代3,000円、バス代合計1,500円

4.奥さんの2日分の休業損害:12,000円

5.慰謝料:25,200円(1人12,600円…通院1日4,200円×3日分)

合計:143,700円

※あくまで一例のケースとなります。特に休業損害と慰謝料については、保険会社によって計算基準も異なりますのでおおよその目安としてご理解いただきますようお願いいたします。

今回例に挙げた事故は、割とシンプルで軽傷のケースでしたが、意外にも多くの費用がかかり、そして人身傷害保険によってしっかりとカバーされることがご理解いただけたかと思います。

入院したり障害が残ってしまうような事故に遭い、且つ相手保険会社からもケガの補償を受けることができないようなケースもあることを想定すると、人身傷害保険の加入が必須であることは言うまでもありません。

いくらがベスト?人身傷害保険の補償額の考え方

人身傷害保険の仕組みや必要性については、前述の通りですが、ではその補償金額はいくらくらいに設定するのがベストなのでしょうか?

人身傷害保険は、設定できる金額が3,000万だとか1億円だとか…なかなかイメージしづらい金額なので、何を基準で選んでよいかも分かりにくいのはたしかです。そのため、営業マンの言われるままにプランを決めてしまい、無駄な保険料を払っていたり、逆に、いざという時に全然足りない補償金額に設定されていた…というケースはよくある話。

人身傷害保険の補償額設定の考え方をご紹介します。

選べる金額は3,000万円から無制限

人身傷害保険は、たいていどの保険会社も3,000万円から1,000万円単位で設定することができます。この設定した金額を上限に、治療費、通院交通費、休業損害、慰謝料、逸失利益、葬祭費などが支払われます。

設定できる金額の上限は、1億円や2億円などを超えるような「無制限」と言われるような金額までが可能ですが、「無制限」だからと言って、何でも支払えるという訳ではありません。

保険会社は、法律で定められた考え方をもとに、またその金額の妥当性や必要性なども考えた上で、最終的に支払うべき金額を判断していきます。保険会社が支払うべきと考えた金額であれば、無制限に支払ってもらえるという意味になります。

設定すべき補償金額の根拠

では、なぜこのような大きな金額の単位で設定をする必要があるのでしょうか?

その金額の根拠が「逸失利益(いっしつりえき)」という考え方です。

「逸失利益」とは、事故で死亡してしまったり、後遺障害が残ってしまった場合、将来得られたはずの利益(収入)を逸失したとして、逸失利益が損害として認められます。

例えば、後遺障害によって就労できなくなったり制限されたりすれば、当然、得られる収入にも大きく影響が出てきますよね。その金額は、障害を負ってしまった時の年齢などや職業、もともとの収入などによっても変わります。

保険会社は、以下の表に記載するような金額を目安に損害額を個別に判断していきます。

この基準は、保険会社によってそこまで大差はありません。

【年齢別の損害額の目安】

| 年齢 | 被扶養者の有無 | 死亡された場合 | 重度後遺障害の場合 |

| 25歳 | あり | 8,000万 | 1億5,000万 |

| なし | 7,000万 | 1億5,000万 | |

| 35歳 | あり | 8,000万 | 1億4,000万 |

| なし | 6,000万 | 1億4,000万 | |

| 45歳 | あり | 8,000万 | 1億4,000万 |

| なし | 6,000万 | 1億3,000万 | |

| 55歳 | あり | 6,000万 | 1億2,000万 |

| なし | 5,000万 | 1億1,000万 | |

| 65歳 | あり | 5,000万 | 8,000万 |

| なし | 4,000万 | 8,000万 | |

| 75歳~ | あり | 3,000万 | 6,000万 |

| なし | 3,000万 | 5,000万 |

(資料:東京海上日動「トータルアシスト)約款より)

人身傷害保険の設定金額は、ちょっとした軽傷の事故を想定したものではなく、本当に大変な事故に遭った場合を想定して決めるためこれだけ高額になるのです。

いくらに設定する?実は多くの人が○○○○万円を選択!

人身傷害保険の補償額が多ければ多いほど安心なのは言うまでもありませんが、補償額を上げれば、その分保険料も高くなります。

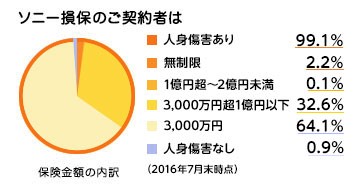

では、実際に自動車保険に加入している方はどれくらいの金額に設定しているのでしょうか?

以下は、大手自動車保険会社が公開しているデータです。

ソニー損保公式HPより

https://faq.sonysonpo.co.jp/faq_detail.html?id=14

この内訳を見ると、半数以上の方は、3,000万円に設定していることが分かります。

3,000万円とはつまり、一番最低金額の補償金額ということになります。

しかし、3,000万円という金額は、「逸失利益」の考え方からすると、随分と少ない金額にも思えますが、果たしてこの金額で大丈夫なのでしょうか?

答えは、「Yes」。

その根拠とは、死亡事故や高度障害になった場合、補償を受けられるのは自動車保険だけではない…という方がほとんどだからです。特に扶養すべき家族がいる一家の大黒柱となる方は、逸失利益の考え方から言うと、大きな保障が必要となります。

しかし、そういった方は、たいてい生命保険や医療保険、所得補償の保険などに加入し、万が一の場合に備えています。

また、民間の保険会社からの保障だけでなく、国の社会保障制度もあります。

サラリーマンの方であれば、ケガや病気で仕事ができず収入が減ってしまった場合は、「傷病手当金」という制度を利用し、1年半の間であれば、これまでの収入の2/3程度を保障してもらうことも可能です(※加入している保険組合によって変わります)

一家の大黒柱の方が亡くなってしまった場合には、「遺族年金」を受け取ることも可能です。

そのため自動車保険だけで逸失利益で想定される金額を補償しようという考え方は、あまり現実的ではありません。

とは言え、まったく人身傷害保険に加入しないとう選択肢はないので、多くの方が最低金額の3,000万円に設定しているという訳です。

3,000万円で本当に大丈夫?

では、全ての人が3,000万円で本当に足りるのか?というと、決してそういう訳でもありません。

生命保険の保障金額と合わせても、目安となる逸失利益にほど遠いという方や、収入の多い方は、人身傷害保険の増額を検討しなければいけない対象となります。

人身傷害保険の保険料は、保険会社によって変わる?

人身傷害保険は、保険会社によって保険料が変わります。

全く同じ補償内容だとしても、保険会社によって少しずつ保険料が変わってきます。

当然ですが、同じ補償内容の場合は、保険料が安いに越したことはありません。

さらに、保険会社によっては、特約(オプション)をつけて人身傷害保険の保険料をさらに安く抑えられる…というものもあります。

その一例が、「搭乗中のみ補償」特約です。

人身傷害保険は、保険契約している車以外でも、自動車に起因する事故であれば補償を受けることができます。しかし、この“契約している車に起因する事故でない場合は、補償されなくても良い”という特約を付けることで、保険料を安く抑えることができるのです。

このように人身傷害保険は、保険会社によって、保険料も付けられる特約も変わってきます。

まずは複数の保険会社の資料を取り寄せて、あなたに最適な保険プランを見つけましょう!

詳しくはこちらをどうぞ。

関連記事になります。合わせてご覧ください。

自動車保険の一括見積もりで見積もりをしたら、保険料が94500円から63000円にすることができました。

一括見積もりをしただけで31500円も安くなったんです。

利用料は無料。3分の入力時間であなたに合った最安値の自動車保険が分かります。

一括見積もりを利用してあなたに合った最安値の自動車保険を見つけましょう。

詳しくはこちらをどうぞ。