「家族限定」

という単語を聞いたことはありますか?

自動車保険の資料やホームページに「家族限定で○%オフ!」という割引がされていますよね。

言葉の印象から「車の運転は家族に限定する」という意味はなんとなく理解できますよね。

「とりあえず家族以外が運転することはないし、保険料が安くなるから付けておくか」

という方もいると思います。

しかしこの家族限定、本当にきちんと理解していますか?

場合によっては事故の際、保険適用外になってしまったり、条件を設定した割には意外と保険料が安くならないことも多いんです。

今回はそんな自動車保険の「家族限定」についてです。

・家族限定がよくわからない

・とにかく自動車保険の保険料を安くしたい

こんな方は必見の記事となっています。

是非読んでみてください。

自動車保険の一括見積もりで見積もりをしたら、保険料が94500円から63000円にすることができました。

一括見積もりをしただけで31500円も安くなったんです。

利用料は無料。3分の入力時間であなたに合った最安値の自動車保険が分かります。

一括見積もりを利用してあなたに合った最安値の自動車保険を見つけましょう。

詳しくはこちらをどうぞ。

もくじ

保険料が安くなる契約内容「家族限定」って何?

自動車保険における「家族限定」というのは、自動車保険の中ではメジャーな特約の一つです。

加入者の判断で、保険会社に対するリスクを限定することで保険料を安くする特約の一つです。

家族限定は自分名義の車の運転者を自分の「家族」に限り、事故のリスクを抑える事で保険料を引き下げてもらう契約です。

保険料というのは「リスクの高さ」で保険料が変わります。

リスクの高い加入者の保険料は高く、リスクの低い加入者の保険料は安くなります。

このリスクは様々な項目で設定されます。

以下のような人は保険会社にとって「事故のリスクが高い」、つまり保険料が割高になります。

・休日のレジャーではなく日常的に通勤などで使用する人(事故の確率が高くなる)

・運転者の年齢が低い(若年層は事故のリスクが高い)

・年間走行距離が長い(事故のリスクが高くなるため)

・不特定多数の人間が運転する(事故のリスクが高くなる)

しかし加入者の車を誰が運転するかというのは保険会社には分かりません。

これらに対応するため、通常の契約では上記のような「リスクの高い人も運転することを想定した高額な保険料を支払っている」のです。

そのため、契約時や更新時に加入者の判断で

・休日しか使用しません

・車を運転する人は○○歳以上に限ります

・走行距離は年間○○kmまでしか乗りません

・自分と家族しか運転しません

という「制約」を保険会社に対して設けます。

すると保険会社からすると「事故リスクの低い加入者」になるため、その分保険料が安くなるのです。

こういった制約の一つに今回の「家族限定」があります。

家族しか運転しない、という場合はこの特約を付ける事で保険料を安くすることができます。

もちろんこの特約を付けた状態で友人や他人が運転して事故を起こした場合、保険料は支払われません。

この点には注意しましょう。

なお、似たような特約に「本人限定」や「配偶者限定」というものがあります。

これはその名の通り「自分しか運転しない」「夫(妻)しか運転しない」という制約です。

こちらももちろん保険料は安くなります。

会社によってあったり無かったりしますのでよく確認しておきましょう。

どこまでが「家族」に該当するの?

最初の質問に戻りましょう。

自動車保険の特約、「家族限定」についてしっかり理解していますか?

この質問に対して

「家族は家族でしょ?」

と言う人が多いんです。

では、「家族」の定義は何でしょうか。

こう聞くとほとんどの人が迷ってしまいます。

保険というのはれっきとした契約ですから、きちんと「契約内容で定義」されたものに対してのみ保険料が支払われます。

つまり保険会社のいう「家族」にはきちんと線引きがあるのです。

定義が曖昧のままだと、例えば人によっては「この村の人たちは全員僕の家族みたいなものだから保険の対象!」という理屈も通ってしまいます。

(極端な例ですが)

これは極端にしても、こういった「認識の違いによるトラブル」が起きないよう、「どこまでが家族」というのはきちんと定義されています。

この「家族」に該当しない人が運転して事故を起こした場合は保険が支払われなくなります。

この家族の範囲ですが以下のように定義されています。

1. 記名被保険者

2. 記名被保険者の配偶者

3. 「記名被保険者またはその配偶者」の同居の親族

4. 「記名被保険者またはその配偶者」のどちらとも別居している未婚の子

難しい言葉が並んでいますがわかりやすく解説します。

まず1.ですが、これは簡単ですね。

要するに加入者本人、自分自身です。

次に2.ですが、配偶者とは「夫」と「妻」の事です。

これも簡単ですね。

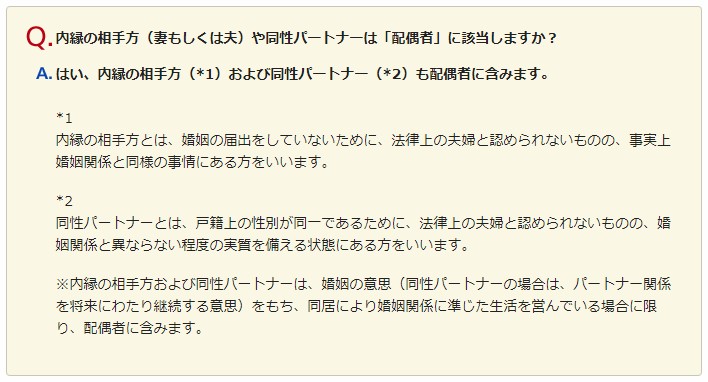

ですが、ちょっとややこしいのが「内縁の夫・妻」や「同性のパートナー」です。

現在婚姻届けを提出しない家族関係も増えていることから、保険会社にもこれらの問い合わせが増えているようです。

内縁関係とは「生活や家計を一にする実質的な婚姻関係」の事です。

婚姻届けを出していないだけで、実際は夫婦として生活している方たちのことを指します。

これに関しては保険会社で若干扱いが変わるため、加入する際は保険会社にきちんと確認を取ったほうがいいでしょう。

私の確認した範囲では比較的多くの保険会社が「内縁関係」は「配偶者」と認めているようです。

損保ジャパン日本興亜では以下のように回答しています。

引用:損保ジャパン日本興亜HP

また、セゾン自動車火災保険も「連絡をいただければ」という条件付きですが、内縁関係の方を配偶者と認めているようです。

3.は同じ世帯に住んでいる血縁関係にある人の事を指します。

親族の定義は加入者本人が6親等まで、配偶者なら3親等までです。

自分の子供や祖父母はもちろん、おじ、おば、甥、姪まで含まれます。

従妹でも4親等ですから、同居していて自分の血縁関係であればほとんどのケースで適用されます。

ただし、配偶者は3親等までなので、「加入者の配偶者のいとこ」が運転した場合は適用されません。

(適用範囲が配偶者親族は3親等までで、いとこは4親等のため)

これも若干判断に迷うような親族が同居していて、車を運転する可能性があれば、保険会社に問い合わせたほうがいいでしょう。

なお、同じ敷地と言ってもマンションの別の部屋に住んでいる場合は対象外です。

あくまで「同じ家」に住んでいることが条件です。

4.がかなり複雑で間違えやすい項目です。

ここを特に注意しましょう。

「記名被保険者またはその配偶者」のどちらとも別居している未婚の子。

この「未婚」というのがポイントです。

基本的に別居している子供は家族に含まれます。

例えば一人暮らしの大学生活を送る子供が実家に帰ってきて、加入者の家族限定契約の車を運転して事故を起こしても保険は適用されます。

しかし、もしこの子供が「結婚」していた場合は「家族」の定義から外れてしまいます。

結婚して家を出た娘がお盆に里帰りして、家族限定契約しているお父さんの車を運転して事故を起こした場合、これは保険が適用されません。

また、離婚したり死別したりして「独身状態」の子供も婚姻歴があるため、別居していれば家族の定義からは外れます。

長期休暇に帰省してくるお子さんなどがいる家庭は、この点に十分注意しましょう。

もう一つややこしい例としては「兄弟」です。

これは「同居していれば家族」とみなされます。

つまり別居していたら兄弟でも家族の定義から外れます。

子どもは別居でもOKですが(未婚のみ)兄弟は未婚、既婚問わず別居していたら家族とみなされないので注意が必要です。

簡単に表にしておきました。

参考にしてください。

家族限定適用範囲 |

||

可否 | 備考 |

|

| 本人 | ○ | |

| 夫・妻 | ○ | 配偶者は別居していても対象になります |

| 内縁関係 | △ | 基本適用ですが念のために保険会社に要問い合わせ |

| 同性パートナー | △ | 基本適用ですが念のために保険会社に要問い合わせ |

| 同居親族 | ○ | 加入者の6親等、配偶者の3親等まで同居していればOK |

| 別居親族 | × | 同じマンションでも部屋が違う場合は別居扱いです |

| 夫・妻のいとこ | × | 配偶者の4親等になるので適用外です |

| 未婚の別居の子供 | ○ | |

| 既婚の別居の子供 | × | |

| 離婚した別居の子供 | × | 死別も同様です |

| 別居の兄弟 | × | |

家族限定を付ける際に注意すべきこと

家族限定はどこの保険会社でも保険料が安くなりますが、安易に付けてしまうといざという時にトラブルになる可能性があります。

ここでは家族限定を付ける前に注意すべき2つのポイントを解説します。

1つ目は家族限定に入る前には必ず「家族以外が運転しないかどうか」を今一度考慮するようにしてください。

家族限定を付けた状態で友人が運転した場合は、当然ながら事故の際、保険が支払われません。

「任意保険に入っていない」状態となります。

2つ目は「年齢条件」です。

いくら家族限定を付けていても、「30歳以上補償」を付けている場合、30歳以下の家族が運転した場合は保険が支払われません。

これらの限定条件は付ければ付けるほど保険料は安くなりますが、適用条件が複雑でややこしくなりがちなので、注意してください。

「絶対自分しか運転しない」

「妻(夫)しか運転しない」

ということが確実な場合以外は家族運転を安易に付けないようにしましょう。

家族限定を付けた場合と付けない場合の保険料の差を検証!

長くなりましたが、本題です。

家族限定を付けた場合と付けなかった場合はどのくらい保険料が変わるのでしょうか。

実は結論から言うと家族限定を付けても保険料は劇的に安くなるわけではありません。

割合で言えば1%~くらいの割引率です。

例えば、35歳男性、15等級の場合。

35歳 15等級 |

|

| 限定範囲 | 年間保険料 |

| 限定無し | 56840 |

| 家族限定 | 55690 |

元々の保険料が安いこともあり、家族限定を付けても年間1150円しか安くなりません。

あまりお得さを感じませんね。

一方19歳、6等級になると保険料が高額になるため、家族限定の割引もそれなりの意味を持ってきます。

19歳 6等級 |

|

| 限定範囲 | 年間保険料 |

| 限定無し | 229060 |

| 家族限定 | 210840 |

今回の試算では18220円変わってきました。

これだけ変わってくれば付ける意味もありますね。

とはいえ、「劇的に安くなる」とまではいかないようです。

せっかくの見直しチャンス!もっと安い自動車保険を探してみませんか?

残念ながら劇的に保険料が安くはならない家族限定ですが、実はさらに安くする方法があります。

それは「保険会社を見直す」事です。

今回調査した会社では、家族限定はそこまで安くなりませんでしたが、他の保険会社ではもう少し家族限定の割引率が高い会社もあるかもしれません。

というのも、家族限定に対する割引率の考え方も保険会社によって違います。

また、保険を見直すことによって保険料そのものも下がる可能性が高くなります。

保険料が下がる+家族限定で保険料が下がることで年間数千円からひょっとしたら数万円保険料を安くすることができるかもしれません。

家族限定のような保険を見直すチャンスの際は、是非他の保険会社からも見積もりを取ってください。

とはいえ、保険会社1社1社から見積もりを請求するのは大変です。

そんな時に利用してほしいのが「自動車保険の一括見積もりサイト(無料)」です。

このサービスは現在加入中の保険内容や車種、加入者の情報を1回入力するだけで国内大手自動車保険会社数社から一括で見積もりが取れるサービスです。

一括で取れるので、特に保険料が安い保険会社を探すときに便利です。

サービスは無料。

保険会社が広告料を払っているのでユーザーに金銭的な負担は1円もありません。

見積もりだけでも大丈夫。

気軽に利用することができますよ。

もし、家族限定を付けるタイミングで保険料を1円でも安くしたいと思ったら、是非自動車保険の一括見積もりサービスを利用してみてください。

詳しくはこちらをどうぞ。

最後に

家族限定は運転する人を配偶者や同居の家族、婚姻歴の無い別居の子供などに限定する事で、保険料が安くなる特約です。

等級の高い人はそこまで安くなりませんが、等級の低い若い人がつけた場合、年間の保険料がぐっと安くなる可能性があります。

ですが、もっと保険料を抑えたい場合は、併せて保険会社を乗り換えるという選択をすることで保険料をさらに安くすることも可能です。

1回安い保険会社を設定してしまえば、頻繁に見直しをする物でもありません。

もし、家族限定を付けて保険料を安くしたい、と思ったらそのタイミングでついでに保険の見直しもやってしまったほうが便利ですよ。

もし、できるだけ安い保険会社を探す場合は、便利で簡単な一括見積サービスを是非利用してください。

関連記事になります。合わせてご覧ください。

自動車保険の一括見積もりで見積もりをしたら、保険料が94500円から63000円にすることができました。

一括見積もりをしただけで31500円も安くなったんです。

利用料は無料。3分の入力時間であなたに合った最安値の自動車保険が分かります。

一括見積もりを利用してあなたに合った最安値の自動車保険を見つけましょう。

詳しくはこちらをどうぞ。