自動車保険の保険料を支払うとき、一括と分割どちらで支払っていますか?

比較的年齢や等級の高い、保険料が安い方は手軽な一括払い。

年齢が若く保険料の高い方は負担を抑えるために分割払い、という方が多いのではないでしょうか。

実は自動車保険料というのは分割で払うと割高になるってご存知でしたか?

一括に比べて手数料がかかるため、トータルで払う料金は高くなります。

年間保険料が高くなればなるほど、分割で支払う手数料は高くなります。

できれば1円でも保険料は安いほうがいいですよね。

もし、分割にしている保険料を一括で払うといくらくらい安くなるのでしょうか。

今回はそんな自動車保険の分割と一括について。

トータルで支払う料金の違いや、一括にした場合の解約時の返戻金についても解説します。

自動車保険の一括見積もりで見積もりをしたら、保険料が94500円から63000円にすることができました。

一括見積もりをしただけで31500円も安くなったんです。

利用料は無料。3分の入力時間であなたに合った最安値の自動車保険が分かります。

一括見積もりを利用してあなたに合った最安値の自動車保険を見つけましょう。

詳しくはこちらをどうぞ。

一括と分割、何が違うの?

まず基本的な一括払いと分割払いの違いから解説していきます。

一括払いはその名の通り、年間保険料を一括でまとめて支払う方法です。

年間保険料が12万円なら12万円を前納します。

1回支払ってしまえば

1年後の満期まで安心して車に乗ることができます。

一方、分割は年間保険料を12回に分けて毎月支払います。

単純計算では12万円なら毎月1万円の計12回ですね。

分割払いにすると、高額な保険料をまとめて支払わずに済みます。

若い人なんかは10万円を超える保険料を一括で、と言われてもなかなか経済的に厳しいですよね。

支払回数のほかにも一括払いと分割払いには違いがあります。

- 分割の場合トータル保険料が5%~8%高くなる

- 分割払いは支払い方法に制限がある

- 分割払いできる自動車保険会社は限られる

まず、分割払いは一括に比べてトータルの支払金額が高くなります。

分割払いの手数料がかかってくるためです。

手数料は保険会社によって違いますが、大体一括払いの金額の5%~10%増しです。

一例として国内の店舗型大手自動車保険の一括と分割の保険料の違いを見てみましょう。

| 国内大手自動車保険会社 (25歳10等級 見積もり) |

||

| 分割払い(1ヵ月あたり) | 5660円 | |

| 一括払い | 64810円 | |

この自動車保険会社は一括払いだと64810円。

分割払いの場合は1ヵ月5660円ですので、12か月トータルで67920円です。

分割にするとトータルで3110円余分に払うことになります。

一括払いに比べて約4%~5%高くなりましたね。

保険料が高くなればなるほどこの差は大きくなります。

10万円超えてくると年間で5000円以上差が出る計算になります。

次の違いは支払い方法です。

会社によりますが、一括払いと分割払いでは、可能な支払方法が異なる場合があります。

例えば、ある会社では分割払いの場合、コンビニ払いと郵便局払いが使えません。

クレジットを持っていれば特に問題ないと思いますが、持っていない方は手軽なコンビニ払いが選択できないのは少し面倒ですね。

| 一括 | 分割 | |

| 口座振替 | 〇 | 〇 |

| クレジット | 〇 | 〇 |

| コンビニ払い | 〇 | × |

| 郵便局 | 〇 | × |

3つ目の違いは分割払いができる会社とできない会社があることです。

分割払いはどこの保険会社でも行っているわけではなく、対応している会社と対応していない会社があります。

特にダイレクト型自動車保険会社は、少しでも保険料を安く抑えるため、手間のかかる分割払いに対応していない会社が多数あります。

そういった会社の場合は当然自動車保険料は一括のみとなります。

分割払いにしたい方はこの点も注意してください。

途中解約すると保険料はどうなるの?

また大きく分割と一括で違ってくるケースがあります。

それは自動車保険を途中解約した場合です。

自動車保険を1年間契約したものの、やむを得ない事情で車に乗らなくなることもあるでしょう。

その場合は自動車保険を途中解約する、と言う形になります。

(勿論満期までかけ続けても良いですよ)

自動車保険の途中解約、と聞くとなんだか悪いことをするように感じる方もいるようですが、まったく問題ありません。

自動車保険会社に嫌がられる、断られるということもないため、遠慮なく解約手続きをしましょう。

デメリットもペナルティも一切ありません。

(ただし途中解約だと等級は上がりません)

もし、このような途中解約した場合、一括で支払ってしまった保険料がどうなるのか気になりますね。

分割の場合は解約して次の月の支払いを止めてもらえばいいだけですが、一括ですでに支払ってしまった場合、保険料はどうなるのでしょうか。

このような、一括で支払った自動車保険を解約する場合、きちんと返金されます。

自動車保険料の一括支払いは12か月分を前納しているので、途中解約すれば翌月から満期までの残りの月分を月割計算して返金してくれるのです。

ただし、

「年間保険料÷12×残りの月数=返金金額」

という単純な計算ではありません。

返戻金は「短期率」という保険会社の数字を基準に戻ってくる金額が決まります。

この短期率というのは自動車保険会社が設定している、「途中解約時の返金率」をあらわした数字です。

要は「〇か月目に解約したら年間保険料の〇%を返金する」というルールです。

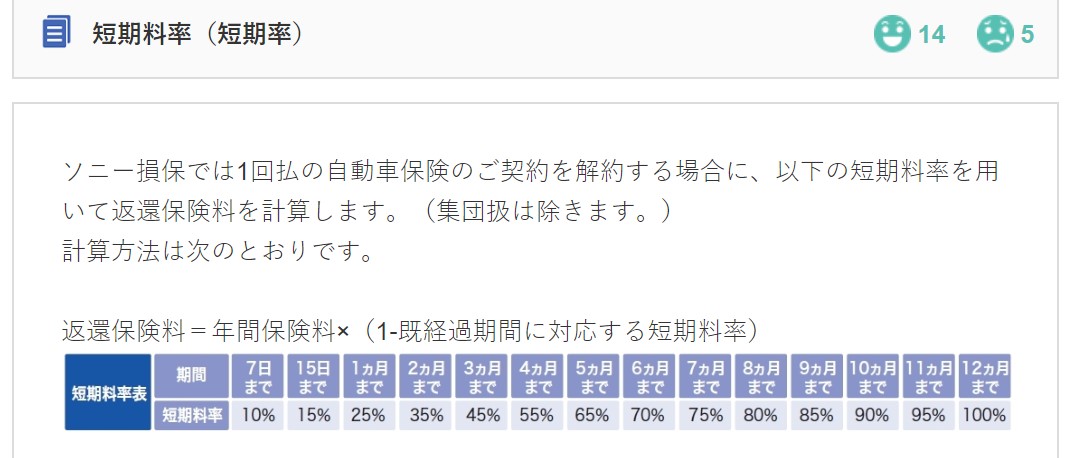

一例としてソニー損保の短期率を見てみましょう。

ソニー損保ではこのような短期率になっています。

この表で見ると、契約から7日までに解約すると年間保険料の10%が保険会社に支払う保険料です。

つまり7日以内の解約なら一括で納めた保険料の90%が戻ってくるんですね。

1か月までだと短期率が25%、年間保険料の75%が戻ってきます。

例えば年間保険料が10万円だとしましょう。

これを一括で支払って、6か月目に解約すると短期率は70%です。

保険会社に70%の保険料を徴収されますので、戻ってくるお金は10万円の30%、3万円です。

ここで「?」と思った方もいるのではないでしょうか。

6か月、つまり1年の半分(50%)しか保険に加入していないのに年間保険料の70%を徴収されてしまいますね。

と言うことは、「一括払いで途中解約すると損をする」ということです。

もし、途中解約をすることがわかっている場合、一括払いではなく分割払いにしたほうが途中解約した時にトータルでは得をすることになります。

先ほどお話ししたように10万円の保険料を一括で支払って、6か月目に解約すると30%の3万円しか戻ってきません。

分割の場合、若干計算がややこしくなりますが、ざっくりいうと50%前後戻ってきます。

詳しく見ていきます。

まず、分割払いの場合、年間保険料に5%~10%の手数料が乗ってきます。

なので一括では10万円でしたが、分割の場合、約105000円になります。

この保険料を分割で支払っていって、6か月目に解約した場合の計算式は以下のようになります。

「105000÷12(8750円)×6=52500円」

分割払いにした場合、52500円支払わずに済むわけです。

(一括で言えば戻ってくる金額に相当します)

年間10万円の保険料を途中解約した場合、一括払いを返金してもらうより、分割のほうが22500円も得するのです。

契約中に途中解約する、もしくはする可能性が高い人は自動車保険料を分割で支払っておくと無駄がないでしょう。

ただし分割払いは主に店舗型の自動車保険会社でしか扱っていません。

ダイレクト型自動車保険会社では取り扱いが少ないので注意しましょう。

保険料をさらに安くする方法

- 分割よりも一括で払った方が保険料は安い

- 途中解約した場合は分割のほうが安い

という2点がわかりました。

保険料を安くしたい方はこの2点を意識しておくと、年間保険料をうまく節約することができるでしょう。

ただ、保険料を安くするために一括に切り替えたくても経済的な理由で一括払いにできない方もいると思います。

特に若い人は保険料が10万円以上になることも珍しくなく、それを一括で支払うというのは大変です。

その場合は、保険料自体を下げられないか検討してみましょう。

保険料を下げることができれば一括で支払えそうな金額になるかもしれません。

年間保険料を節約する方法には「自動車保険会社の見直し」があります。

自動車保険会社を比較して見直すことで、年間保険料は大きく下がるかもしれません。

また、一括・分割払い関係なく保険料が下がるならそれに越したことはないですよね。

自動車保険会社というのは各社が独自の基準で保険料を算出しています。

そのため、同じ補償内容であってもA社は年間保険料10万円、B社は年間保険料15万円、ということもあります。

現在日本には自動車保険会社が約20社。

この中からできるだけ多くの会社に見積もりを出してもらって比較検討することで、一番安い保険会社が見つかるかもしれません。

また、保険料が下がったうえに分割払いにできる会社が見つかるかもしれません。

自動車保険会社の特徴や保険料は様々です。

是非たくさんの会社から見積もりを取って自分に最適・最安の会社を見つけてください。

比較検討する際に便利なサービスが自動車保険一括見積りサイト

ただ、ここで問題が一つ。

自動車保険会社の見直しって実は結構面倒です。

車の情報や免許証、補償内容などをすべて細かく入力しないといけません。

1社にかかる見積もり時間は約10分程度ですが、これを複数の会社で行うのは面倒ですよね。

自動車保険会社の見直しを検討している人のほとんどがこの作業で挫折して、結局比較検討しないまま同じ保険会社に継続加入してしまいます。

しかしこの面倒な見積もり請求作業ですが、「自動車保険の一括見積もりサービス(無料)」を利用すれば簡単に行うことができます。

自動車保険一括見積りサービスは1回の情報入力で、国内の自動車保険会社数社から一括で見積もりが取れるサービスです。

このサービスを利用することで簡単に複数の保険会社を比較することができるようになります。

こんな感じで結果はメールですぐにわかります。

分割の場合はこの金額に+5%くらいと考えていいでしょう。

この比較検討は若い人や補償内容が手厚い方、つまり保険料が高い人ほど効果的です。

ケースによっては年間保険料が半額になった、という方もいます。

このサービス、利用はもちろん完全無料です。

乗り換える気がなくても、試しに自分の保険料が下がるかどうかを確認するだけでもOKです。

是非試してみてください。

詳しくはこちらをどうぞ。

最後に

自動車保険の保険料は一括で支払うことで分割よりも安くなります。

ただし、途中解約した場合は短期率計算での返金になるため、逆に分割よりも損をすることになります。

自分の状況に合わせて適切な支払い方法を選ぶといいでしょう。

また、途中解約する気はないけれど、年間保険料が高くてやむを得ず分割払いにしている人もいるでしょう。

年代や条件によっては自動車保険の保険料は10万円を超えることも珍しくなく、一括で支払うのは厳しいですね。

そういう方はぜひ自動車保険の見直しをしてみて下さい。

10万円を超える保険料の場合、自動車保険会社を乗り換えることで保険料を数万円下げられる可能性があります。

もし自動車保険会社の乗り換えのために保険会社の比較検討をしてみたいと思ったら是非自動車保険の一括見積もりサービスを利用してみてください。

10分程度の入力で簡単に自動車保険会社数社の見積もりを取ることができます。

保険料を大きく下げることで、今まで分割で支払っていたけど一括で払えるようになった!と言うケースもあります。

是非検討してみて下さい。

自動車保険の一括見積もりで見積もりをしたら、保険料が94500円から63000円にすることができました。

一括見積もりをしただけで31500円も安くなったんです。

利用料は無料。3分の入力時間であなたに合った最安値の自動車保険が分かります。

一括見積もりを利用してあなたに合った最安値の自動車保険を見つけましょう。

詳しくはこちらをどうぞ。